di Porzia Corradi

La manovra fiscale del Governo regionale ha suscitato, come è giusto, molto dibattito nei giornali, tanta contrapposizione nei palazzi della politica e molta preoccupazione tra la gente. Anche Passaggi Magazine ha contribuito ad alimentare questa discussione, evidenziando i limiti di un percorso decisionale pubblico, alterato da un clima contrappositivo, in taluni casi confusionario ed allarmistico, che non è giovato alla chiarezza e trasparenza, come invece si deve attendere dalle istituzioni pubbliche. Senza voler entrare in troppi dettagli, i cittadini, per decidere di farsi un’opinione, devono poter dare risposte ai seguenti quesiti:

- 1. Esiste oppure no un disavanzo finanziario nella gestione della sanità regionale per il 2024 (e anche una dinamica per il 2025 che rischia di riprodurlo) e, quindi, l’esigenza di dover provvedere ad una sua “copertura”?

- 2. Se esiste un disavanzo finanziario – come peraltro certificato dallo stesso MEF – allora quali sono gli strumenti che la politica deve apprestare per tale “copertura” in questo anno 2025?

- 3. Gli strumenti fiscali, con l’intervento sulle addizionali IRPEF, sono, nel corso dei prossimi due/tre anni, le uniche leve possibili oppure ci sono altre vie “preferibili” socialmente che si possono percorrere (spending review, blocco delle assunzioni, taglio negli investimenti, ecc.)?

- 4. Per riportare nei binari della “normalità” la spesa pubblica regionale in sanità, senza alterare i livelli di LEA, tra tre o quattro anni dovremo proseguire con le manovre fiscali, oppure, con l’adozione di un nuovo piano sanitario regionale, sin da quest’anno, si potranno vedere gli effetti finanziari positivi e magari tornare alle “vecchie” addizionali?

Noi non vogliamo dare risposte esaurienti a tutti questi interrogativi, ma riteniamo che un dibattito politico all’altezza del “compito” istituzionale, sia dal lato della maggioranza che della minoranza (che era maggioranza nella legislatura passata e ha contributo a tale disavanzo), dovrebbe fornire risposte chiare e non evasive ad esse.

Ciò che a noi interessa in questo breve articolo è di dimostrare (o meno) se l’affermazione, sentita dire varie volte e rimbalzata da un media all’altro, ossia che l’Umbria, con le addizionali IRPEF, nel 2025 è divenuta la regione più cara d’Italia sia vera oppure no.

Per poter validare o meno questa tesi, occorre ovviamente procedere ad osservare tutte le regioni italiane e le manovre sulle addizionali che hanno fatto per il 2025. La banca dati del MEF ci fornire tali informazioni (per le regioni, invece, per le quali il dato non appare, abbiamo proceduto ad indagare tramite fonti secondarie). Precisiamo subito però un aspetto: in Italia (che ci piaccia o meno) esistono due “mondi” diversi, ossia le regioni a statuto ordinario (che di fatto possono intervenire solo sulle addizionali IRPEF) e quelle a statuto speciale (che, invece, hanno anche altre possibilità di intervento sui tributi regionali, nonché dal trattenimento di parte del gettito IRPEF dovuto allo Stato). Insomma, se confronto con le altre regioni “ha da essere”, allora osserviamo in primis il posizionamento delle regioni a statuto ordinario con le quali l’Umbria condivide questo ordinamento.

Fatta questa mappatura nazionale, possiamo disaggregare – come è giusto e doveroso – le addizionali IRPEF in relazione ai diversi scaglioni di reddito. Non si può infatti dire che l’Umbria è “cara” o meno, rispetto ad altre regioni, ma il giudizio deve essere ponderato e parametrato sui singoli scaglioni di reddito. Inoltre, occorre considerare che l’aumento delle addizionali IRPEF in Umbria è stato deliberato, ma per gli scaglioni più bassi si è politicamente deciso di non applicare tali nuove aliquote, restando con quella minima nazionale (ossia l’1,23%). Quindi, va giustamente considerato ciò che gli umbri pagano e non ciò che avrebbero eventualmente pagato.

Ma prima di “scoprire le carte” della nostra analisi, proviamo a dire se il Governo Tesei, nei suoi cinque anni, non aveva mai ritoccato all’insu le aliquote delle addizionali. Si scopre, infatti, magari in un silenzio piuttosto generalizzato, che, nel 2022, questo Governo regionale ha aumentato le addizionali nella fascia sopra 50mila euro di reddito imponibile, applicando le stesse già praticate in precedenza sopra 75mila euro. E soprattutto, nel varare questo innalzamento impositivo, non ha previsto alcuna forma di esenzione o detrazione per questi contribuenti.

E, adesso, veniamo al 2025. Dall’analisi approfondita che abbiamo svolto (e che, per ragioni di spazio, non possiamo riportare) vi è una tendenza piuttosto generalizzata, da parte della stragrande maggioranza delle regioni a statuto ordinario, ad innalzare le addizionali IRPEF. Come dire, c’è l’esigenza di “recuperare” soldi nelle tasche dei propri cittadini per “coprire” i disavanzi della sanità e non solo (cofinanziare le risorse europee, ecc.). Regioni piccole e grandi e regioni di centro-destra e di centro-sinistra si assomigliano molto in questo comportamento tributario.

Ma come è posizionata l’Umbria? I quattro grafici sotto riportati per i diversi scaglioni di reddito ci aiutano a capire.

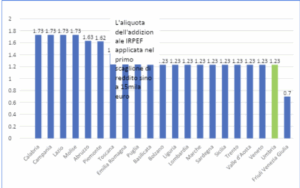

In relazione al primo scaglione di reddito, ossia sino a 15mila euro, abbiamo una delle situazioni nazionali meno care. Gli umbri pagano solo l’addizionale nella misura minima stabilita dalla normativa nazionale (1,23%), il cui gettito peraltro va a costituire il fondo nazionale della sanità che poi sarà ripartito tra le regioni. Insomma, siamo molto lontani dal poterci considerare i più cari d’Italia, come si vede dal grafico.

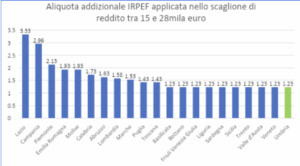

In relazione al secondo scaglione di reddito, ossia quello compreso tra 15mila e 28mila euro di reddito imponibile, la situazione è assolutamente simile a quanto rilevato in precedenza. Si può, pertanto, affermare che gli umbri fino a 28mila euro pagano meno di molte altre regioni italiane (per esempio, Lazio, Piemonte, Campania, Emilia Romagna, Abruzzo). Anzi, siccome con il Governo Tesei, i cittadini con reddito lordo compreso tra 15 e 28mila, pagavano l’aliquota addizionale dell’1,62, il nuovo governo regionale, queste persone, avendo ridotto l’aliquota a 1,23%, si troveranno a pagare meno.

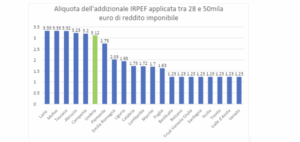

E, adesso, invece passiamo alla nota dolente. In relazione al terzo scaglione di reddito, ossia quello compreso tra 28mila e 50 mila euro di reddito imponibile, la situazione è quella riportata nel grafico sotto: l’Umbria non è la più cara ma, con il 3,12%, si posiziona al sesto posto. I nostri “vicini” di territorio a statuto ordinario (come il Lazio, la Toscana, l’Abruzzo) stanno sopra di noi ma ciò non significa che ci possiamo gratificare troppo di ciò! Potremmo aggiungere che la previsione umbra, per questo scaglione di reddito, di una detrazione di 150 euro riduce la pressione tributaria, sebbene in misura limitata.

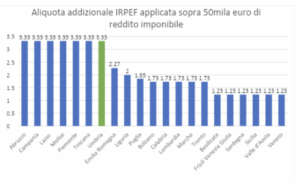

Infine, in relazione al quarto scaglione di reddito, ossia quello sopra 50 mila euro di reddito imponibile, la situazione è riportata nel grafico sotto: sette regioni a statuto ordinario si posizionano sull’aliquota massima possibile ossia il 3,33%, e tra queste l’Umbria. Quindi, in questo scaglione, non siamo i più cari in assoluto, ma siamo in compagnia di altre regioni a statuto ordinario.

In sintesi, che cosa dire? Possiamo certamente affermare che l’Umbria non è la regione più cara d’Italia perché dimostra una stratificazione impositiva molto progressiva, passando dall’essere tra quelle meno care a quelle più care. Si poteva fare diversamente? Data la somma finanziaria da ripianare in termini di disavanzo, si poteva far pagare di più agli scaglioni più bassi per far pagare meno quelli degli scaglioni più alti. Ma sarebbe stato giusto ed equo? In questa fase di rallentamento economico complessivo, si può chiedere qualcosa a chi può, ma forse occorre tutelare maggiormente chi non può. Forse, sarebbe stato auspicabile prevedere interventi collaterali maggiori in termini di detrazioni fiscali (per esempio, per familiari disabili o per famiglie numerose) e ciò avrebbe potuto contribuire ad una maggiore equità.

Ancora, sicuramente, questo fatto che le regioni a statuto ordinario possano intervenire di fatto solo sulle addizionali IRPEF è una grave limitazione posta dall’ordinamento giuridico nazionale. Sappiamo – purtroppo – che l’IRPEF nel nostro paese, contrariamente a quanto dice la nostra Costituzione – non si ispira a criteri di progressività: evasione fiscale strutturale (stimata quasi 100 miliardi di euro all’anno), condoni fiscali periodici e flat tax (irrobustita da questo governo nazionale Meloni) rendono la pressione fiscale IRPEF sostanzialmente concentrata sul lavoro dipendente e gli scaglioni di reddito “elevati” appartengono alla classe media tra dipendenti e pensionati (quella che non evade e non gode della flat tax). Un criterio nazionale basato sull’ISEE avrebbe potuto migliorare l’equità delle manovre fiscali regionali. Ma le regioni a statuto ordinario non hanno altra scelta che non le addizionali IRPEF e poche altre cose!

Ci aspettiamo però che questo governo regionale non cada neppure nell’equazione “tassa e spendi”. Non sarebbe né giusto né utile per l’istituzione pubblica e per i cittadini. Una cosa è stringere la corda per un biennio, altra cosa è far divenire strutturale ciò che non deve essere. Sappiamo bene che la spesa pubblica in sanità tende a crescere strutturalmente con l’innalzamento dell’età della popolazione (e l’Umbria è la seconda regione più anziana in Italia) e con l’arrivo di nuovi farmaci e tecnologie costose. Ma sappiano anche che l’attuale polverizzazione territoriale della rete ospedaliera, spesso, diviene costosa per le finanze pubbliche e inefficace per i cittadini; sappiamo anche che la centralizzazione regionale degli acquisti in sanità può dare risultati positivi; sappiamo anche che il disastro degli ultimi anni con il bilancio della mobilità passiva va risolto; sappiamo anche che il privato non va demonizzato ma vanno perseguiti progetti di vera cooperazione strutturale; sappiamo molte cose ed è per questo che questo Governo regionale, appena insediato, deve mettere a punto ciò che non è stato fatto negli ultimi anni, assumendo decisioni importanti, qualificate, non populiste, ossia elaborare un piano regionale sanitario che dia speranza ai cittadini di poter accedere alla qualità delle prestazioni, senza la “tassa” di circa 650 euro pro-capite di sanità privata annuale che stanno pagando.